Mua vàng là một cách tích sản an toàn – Sự thật này, tất cả chúng ta đều đã biết. Tuy nhiên, khoảng nửa năm trở lại đây, khi giá vàng có nhiều biến động, không ít người dù đã nằm lòng kiến thức “mua vàng là phải giữ lâu dài, thời gian tính bằng thập kỷ”, nhưng vì ham lời lãi mà vẫn bất chấp đu đỉnh.

Cái giá của việc “lướt sóng” vàng ra sao, chắc ai cũng biết nhưng lại vẫn tặc lưỡi “chắc mình không đen đến mức ấy”. Cho đến khi mọi chuyện vỡ lở, có hối hận đấy nhưng tất cả cũng đã muộn. Đây là câu chuyện của một ông chồng đã giấu vợ mang hết tiền mua nhà đi đu đỉnh vàng, mới được chia sẻ trên MXH ngày hôm nay.

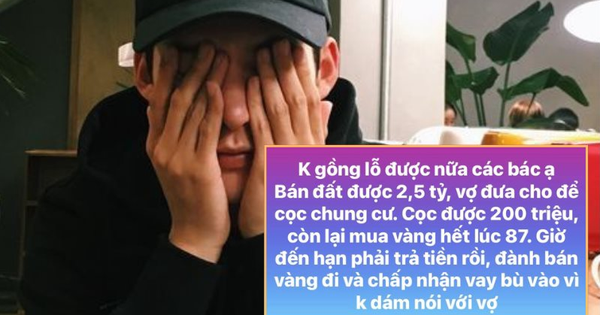

Nguyên văn dòng chia sẻ của ông chồng giấu vợ mang tiền đi đu đỉnh vàng

Phía dưới bài đăng, có người an ủi, có người khuyên nhủ nhưng phần lớn mọi người đều đồng tình rằng quyết định của người đàn ông này là hoàn toàn sai, không có điểm nào đúng.

An ủi nhưng cũng không có ai có thể đồng tình, ủng hộ quyết định đu đỉnh vàng của ông chồng này

Thấy được gì từ chia sẻ này?

Đu đỉnh vàng đã là một cái dại nhưng những cái sai của ông chồng này không chỉ dừng lại ở đó. Chuyện đến giờ này, có muốn cứu vãn cũng đã muộn. Để không rơi vào tình cảnh từ dư dả thành ra gồng lỗ rồi kết cục là ôm nợ, hãy tuyệt đối lưu tâm 3 điều dưới đây.

1 – Tiền đầu tư phải là tiền nhàn rỗi

Nếu bạn chưa biết: Tiền nhàn rỗi là khoản tiền mà bạn dám tự tin khẳng định mình sẽ “không động tới” trong một khoảng thời gian nhất định, nên là từ 3 tháng trở nên.

Thử tự hỏi mình xem nếu bây giờ không may xe cộ/điện thoại lăn ra hỏng, hoặc tệ hơn là ốm đau, thất nghiệp, liệu mình có cần dùng tới số tiền mà mình đang nghĩ là “tiền nhàn rỗi” hay không. Nếu tự tin nói “không”, đó mới là khoản tiền thực sự “nhàn rỗi” mà bạn nên tính tới chuyện chia nhỏ để đầu tư.

Trong câu chuyện của người đàn ông này, khoản tiền hơn 2 tỷ mà anh mang đi mua vàng vốn là tiền để mua chung cư, đồng nghĩa với việc khoản tiền này đã có mục đích sử dụng, hoàn toàn không phải tiền nhàn rỗi.

Ảnh minh họa

Mất tiền khi đầu tư là điều chẳng ai muốn, nhưng nếu đó là khoản tiền “không cần động tới cũng vẫn sống được” thì nỗi đau mất mát có thể giảm đi phần nào. Đằng này, anh lại dùng tiền mua nhà để đu đỉnh vàng, kết cục đắng ngắt của ông chồng này thực ra cũng không có gì quá khó hiểu.

2 – Giấu vợ mang tiền đi đầu tư dù tiền là của chung

Theo những gì người chồng này chia sẻ, vợ anh đã tin tưởng giao toàn bộ 2,5 tỷ đồng anh để anh mang đi cọc tiền mua chung cư. Tuy nhiên, anh chỉ cọc 200 triệu và mang số còn lại đi đu đỉnh vàng mà hoàn toàn không nói với vợ. Tới khi gồng lỗ không nổi mà hạn thanh toán tiền cọc nhà đã tới, anh đành bán hết vàng và vay mượn thêm, để có tiền cọc nhà và vẫn giữ vững quan điểm là không nói cho vợ biết.

Tính ra, ông chồng này đã “nói dối” vợ tới 2 lần. Đành rằng có thể anh không muốn vợ lo nghĩ, áp lực nên mới không dám thành thật chuyện này. Nhưng trong hôn nhân, việc không “minh bạch tài chính” tiềm ẩn rủi ro rất lớn, đặc biệt là khi khoản tiền lên tới vài tỷ chứ không phải vài triệu bạc.

Vì sao lại nói như vậy? Bởi hiện tại, anh chồng này có thể vẫn có khả năng vay nợ và trả nợ đúng hạn, nhưng nếu anh không may gặp vấn đề sức khỏe hoặc công việc trục trặc, thu nhập giảm, ai sẽ là người đứng ra trả nợ? Chắc chắn là vợ anh chứ còn ai được nữa. Lúc ấy mới thành thật, cú shock mà người vợ phải nhận có lẽ sẽ gấp đôi mức độ sát thương…

Nhiều người khuyên ông chồng này không nên giấu vợ thêm nữa

3 – Tuyệt đối không đầu tư “mò”

Không có kiến thức đầu tư, cũng không có khả năng nhận định, phân tích thị trường mà đã tất tay đổ vốn tiền tỷ vì ham làm giàu, nếu ai cũng thành công và cũng lãi đậm trong hoàn cảnh này, có lẽ trên đời sẽ chẳng còn người nghèo nữa.

Việc đầu tư “mò” là điều không nên với tất cả các thị trường, từ chứng khoán, vàng cho tới BĐS. Nếu may mắn, bạn có thể lãi một lần. Kém may hơn thì hòa vốn – không được cũng chẳng mất. Nhưng kết cục ấy hiếm khi nào xảy ra nhiều lần với một người. Ăn may một lần không có nghĩa là có thể ăn may cả đời, và quan trọng hơn cả, đầu tư không phải một trò may rủi.

Thế nên để không tán gia bại sản, khoản đầu tư cần “rót vốn” ngay lập tức chính là đầu tư kiến thức cho bản thân, nhớ nhé!